В начале этого года благодаря государственной инициативе появились два нововведения, которые могут облегчить заемщикам погашение ипотеки — реорганизация и новые возможности использования материнского капитала. В этой статье юрист юридической фирмы «Юринформцентр» Антон Лебедев пытается пролить свет на эти два нововведения.

В настоящее время экономика нашей страны и мира в целом претерпевает серьезные изменения. К сожалению, изменения эти не в лучшую сторону, а состояние экономики и рынка труда сказывается на способности заемщиков выплачивать ипотечные кредиты. В результате к концу 2008 года Правительство Российской Федерации начало анализировать различные способы поддержки ипотеки. В результате Организация по ипотечному кредитованию (АИЖК) разработала критерии реструктуризации задолженности. Реструктуризация ипотеки — это возможность для заемщиков, чей доход значительно снизился (в том числе из-за потери работы), приостановить выплаты на год. Если ипотеку выплатить невозможно, реструктуризация — это реальный выход из положения.

Реструктуризация ипотеки осуществляется через систему «Агепи», в которую входят официальные региональные партнеры «Агепи». В Санкт-Петербурге таким партнером является, в частности, ипотечная компания «Уником», которая принимает заявки на реструктуризацию по телефону (812) 325-25-23 или онлайн.

Как реструктурировать ипотеку, если я не могу вносить платежи? Реструктуризировать АТИ можно несколькими способами.

В первом случае (смешанный договор) все заемные средства идут на погашение ипотеки. Заемщику предоставляется льготный период (не более 12 месяцев), в течение которого он выплачивает ежемесячные взносы, не превышающие половины ежемесячных взносов по ипотеке, но получает не менее 500 фрикций. По окончании льготного периода заемщик вносит равные ежемесячные платежи и выплачивает невыплаченные проценты по долгу на собственный капитал. Срок использования заемных средств устанавливается выше оставшейся части ипотечного обязательства и может быть скорректирован в сторону увеличения. Процентная ставка не может превышать процентную ставку по реструктурированной ипотеке.

В последнем случае заемщик получает средства эквивалентными ежемесячными платежами в течение 12 месяцев, которые используются для погашения ежемесячных платежей по ипотеке. Согласно договору стабилизационного займа, заемщик ежемесячно выплачивает только проценты, начисленные на сумму средств стабилизационного займа, которую ему разрешено взять и которую он фактически получает. По окончании льготного периода заемщик начинает полностью выполнять свои финансовые обязательства как по стабилизационному кредиту, так и по ипотеке. Срок, на который предоставляется стабилизационный кредит, не превышает срок до окончания ипотеки. Годовая процентная ставка равна годовой процентной ставке по ипотечному кредиту.

Третий вариант схож со вторым, за исключением того, что стабилизационный кредит предоставляется кредитором, а не Ahepe.

На первый взгляд, увеличение ежемесячных платежей заемщика — совершенно неприемлемое предложение. Однако задайте вопрос по-другому, и ответ уже может быть иным, если вы живете в дороге или можете платить больше в год.

Заемщики, получившие ипотечный кредит до 1 декабря 2008 года и чей доход значительно сократился, в частности из-за трудовых потерь, и получившие валютный кредит, могут получить помощь по плавающим платежам. По данным Achel, валютные кредиты в России составляют 21% от общего объема выданных кредитов, при этом кредиты с плавающей ставкой составляют 0,8%.

Агепы намерены работать с валютными кредитами, выданными банками, если банк заемщика отказывается менять валюту кредита. По данным детального отдела компании «Уником Лето Кредит», которая принимает заявки на реструктуризацию и консультирует заемщиков в качестве партнера АИЖК, конвертация валютных кредитов в рублевые является одной из самых острых проблем для заемщиков в связи с недооцененностью. Рубли.

Программа АИЖК не предлагает реструктуризацию ипотеки заемщикам, имеющим дорогое имущество, отличное от залоговой недвижимости. Логика в этом случае проста — хочешь сохранить жилье, продай другие активы. Такая поддержка не предлагается людям, у которых есть доли в других квартирах, полученных, например, в порядке приватизации. Эти доли продаются, а вырученные деньги идут на погашение кредитов или оплату регулярных платежей.

Согласно критериям АИЖК, ипотека не может быть реструктурирована, если у одного человека есть жилье площадью более 50 квадратных метров, у двух человек — более 35 квадратных метров, а у трех и более человек — 30 квадратных метров. квадратных метров.

Таким образом, государство стремится защитить только самые уязвимые категории граждан, которые покупают квартиры финансового класса в кредит и не имеют другой собственности.

Еще один важный критерий — снижение дохода или потеря дохода в целом. ASEP уже опубликовала свою позицию по формулировке увольнения. Действительно, многие работодатели могут предложить сотрудникам уволиться «по собственному желанию». Такие увольнения также учитываются при принятии решений по вопросам реструктуризации.

Несмотря на то, что многие банки ввели собственные правила реструктуризации ипотечных кредитов, следует отметить, что реструктуризация по критериям АИЖК является более верной и универсальной, а значит, более выгодной для заемщиков. В любом случае, как бы ни менялось положение основных игроков на ипотечном рынке, уже сейчас можно сделать некоторые выводы. Потеря работы, которая дает возможность содержать квартиры, и это главный из них: потеря ипотеки — это следствие потери ипотеки.

Осторожно! Реструктуризацией ипотеки занимается АИЖК и его официальные партнеры!

В Санкт-Петербурге и Ленинградской области прием заявок на реструктуризацию осуществляет ипотечная компания «Уником», официальный партнер компании «Ахэпи». Завершить консультацию можно по телефону (812) 325-25-23 или подать заявку в электронном виде.

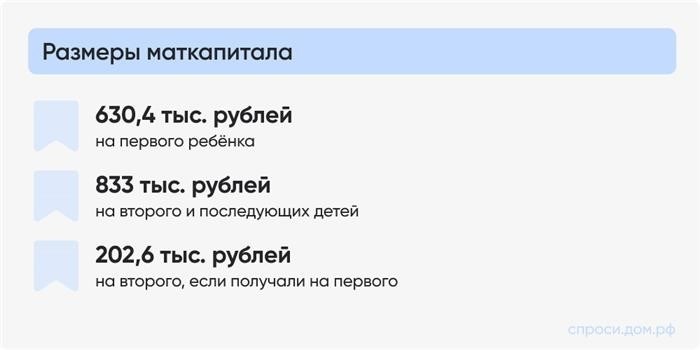

Еще одна возможность получить дополнительные средства для погашения ипотеки — материнский капитал. Если в семье заемщика рождается второй или последующий ребенок, мать имеет право на получение материнского капитала. 6. p. 1. Статья 6 закона 7 Федерального закона N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» предусматривает право использовать материнский капитал без периода ожидания (три года), то есть сейчас.

Если у заемщика есть непогашенная ипотека (кредит), он может использовать материнский капитал для ее погашения. По определению, при досрочном погашении срок кредита сокращается, но размер ежемесячных платежей может быть уменьшен по согласованию с банком. При уменьшении размера ежемесячных платежей материнский капитал может помочь снизить финансовую нагрузку на ипотечного заемщика. Таким образом, речь идет о реструктуризации ипотечных платежей.

Ребенок не обязательно должен быть собственником ипотечной квартиры. Родитель, имеющий в собственности такую квартиру, может принять нотариальное обязательство о передаче жилого помещения, приобретенного с использованием ипотеки, в общую собственность родителя, детей (в том числе первого, второго и последующих детей) и других членов семьи, по договору после освобождения веса жилого помещения установленный размер долевой собственности. Данное требование предусмотрено пунктом 13 «Правил распоряжения средствами материнского (семейного) капитала (частью капитала)», утвержденных постановлением Правительства Российской Федерации п. 20 от 13 января 2009 года.

Следует также отметить, что средства материнского капитала могут быть перечислены на счет кредитора в течение двух месяцев. Поэтому данный процесс необходимо отдельно согласовывать с банком. Это связано с тем, что в данном случае срок получения денег не зависит от заемщика. Кроме того, все кредитные договоры определяются с учетом времени передачи денег. Поэтому при общении с представителем банка следует четко оговорить эту процедуру. По этой же причине не рекомендуется расплачиваться материнским капиталом в последние месяцы действия ипотеки.

Юрист юридической фирмы «Юринформ-Центр

Анастасия () 01/04/2009 16:00 Мне нужна 3-комнатная квартира в Санкт-Петербурге.

Что делать с ипотекой при снижении доходов?

Как правило, оформление ипотеки означает начало долгосрочных отношений с банком. За это время могут возникнуть различные ситуации, связанные с временным сокращением доходов. Что делать в таких случаях и как избежать трудностей с выплатой кредита?

Как предотвратить проблемы с выплатами?

Хотя никто не застрахован полностью от возникновения проблемных ситуаций, существует ряд способов снизить вероятность их возникновения.

На любом этапе заемщик имеет право обратиться в банк с просьбой о полном или частичном досрочном погашении кредита. Это может быть сделано за счет собственных средств заемщика или с использованием существующих льгот (скидки на недвижимость, материнский капитал или программы помощи многодетным семьям в погашении ипотеки).

Еще один привычный способ снижения платежной нагрузки — рефинансирование кредита. В этом случае заемщик оформляет новую ипотеку по более низкой процентной ставке, чтобы погасить старую. Это часто позволяет снизить ежемесячные платежи и уменьшить общую переплату по кредиту.

Если заемщик опасается ситуации, приводящей к потере дохода, он может заранее стать безработным. Если наступит страховой случай (например, отсутствие работы в связи с сокращением штата или ликвидацией агентства), страховщик будет обеспечивать ежемесячные выплаты в течение нескольких месяцев в соответствии с полисом.

Снижение дохода уже произошло. Что делать?

Прежде чем предпринимать какие-либо радикальные меры, следует трезво оценить ситуацию и подумать о возможных изменениях в структуре ваших ежемесячных расходов. Стоит составить список доходов и расходов и разграничить обязательные и дополнительные траты.

К обязательным расходам относятся те, изменение которых может привести к резкому снижению уровня жизни или юридическим последствиям. К ним относятся расходы на питание, кредитные услуги и коммунальные платежи.

В то же время дополнительные расходы могут быть скорректированы относительно безболезненно (особенно это касается расходов на развлечения и хобби). Временная отмена необязательных расходов с большой вероятностью поможет скорректировать финансовую ситуацию.

Если пересмотр расходов недостаточен для корректировки ситуации, можно воспользоваться одним из следующих вариантов

Как воспользоваться ипотечными каникулами?

Заемщики, оказавшиеся в трудной ситуации, могут обратиться в свой банк с просьбой о моратории или временном сокращении платежей. Такой вид поддержки называется «ипотечным отпуском» и регулируется отдельным законодательством.

К трудным жизненным ситуациям относятся

Банки могут отказать в выдаче ипотечного кредита только в том случае, если заемщик не соответствует вышеперечисленным условиям. В любом случае банк обязан письменно обосновать причины отказа.

В каких случаях используется реструктуризация?

Если разрешение на ипотеку невозможно (например, заемщик не соответствует критериям, указанным в законе), может быть применена реструктуризация долга.

Это означает, что условия ипотечного договора могут быть изменены в соответствии с соглашением между банком и заемщиком. В частности, банки могут предложить

Перед подачей заявки в банк необходимо предоставить документы, подтверждающие невозможность внесения платежей по объективным причинам (например, справку о доходах, подтверждающую сокращение заработной платы). При этом следует помнить, что банк не обязан соглашаться на реструктуризацию и имеет право отказать в изменении условий договора. В этом заключается основное отличие реструктуризации от приостановки ипотеки.

Что точно не делать?

Очень рискованной практикой является использование потребительских кредитов и микрозаймов для внесения ежемесячных платежей. На первый взгляд может показаться, что это быстрое решение проблемы. Однако на практике такая практика может привести к росту задолженности, что, в свою очередь, чревато банкротством и потерей имущества.

В какой момент банк может подать в суд?

Если заемщик не в состоянии выплачивать регулярные платежи по кредиту и не может пойти на ипотечные каникулы и реструктуризацию, банк имеет право обратиться в суд с иском о принудительном взыскании средств.

Как правило, закладная выставляется на аукцион, хотя исход судебного разбирательства зависит от судебного процесса. Если вырученных средств недостаточно для выплаты всей суммы долга, то по решению суда из зарплаты заемщика может ежемесячно удерживаться остаток долга.

Какие доходы защищены от взыскания со стороны банка?

Несколько категорий доходов защищены от судебного ареста. К ним относятся:

Кроме того, с 1 февраля 2022 года вступит в силу закон, согласно которому часть дохода должника, соответствующая минимальному прожиточному минимуму, будет неприкосновенной для Управления принудительного исполнения. В соответствии с правилами, должники смогут обратиться в орган принудительного исполнения за реквизитами счета, на котором должен храниться минимальный доход.