Приобретение собственника комплекса недвижимого имущества — юридического лица (акций), приобретение юридического лица.

Положительные аспекты приобретения акций (долей):

Однако при приобретении компании возникают вопросы, которые необходимо устранить, а также приобрести имущество.

Для устранения проблем и недостатков в правовом статусе компании и ее имущества предлагается провести полный юридический аудит до принятия решения о приобретении компании. Оказание юридической помощи при регистрации прав и приобретении имущества.

Продажа предприятия как имущественного комплекса: правовые и финансовые особенности сделки

Продать бизнес как комплекс недвижимости непросто. Это происходит не так часто. Однако продажа бизнеса может быть неполной, потому что единый комплекс — это наиболее разумное и предпочтительное решение. В этом случае необходимо знать юридические, налоговые и финансовые особенности такой сделки. Проанализируем наиболее важные из них.

Что собой представляет предприятие как имущественный комплекс?

Бизнес как имущественный комплекс включает в себя все виды активов, предназначенных для его деятельности, такие как участки, здания, сооружения, оборудование, акции, сырье, продукция, права требования, долги и права на имена, индивидуализирующие компанию. Продукция, проекты, услуги (товарные знаки, торговые марки, сигналы обслуживания) и другие исключительные права, если это специально не предусмотрено законом или договором.

Вся компания как актив признается недвижимостью и может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и истечением срока действия прав собственности [1]. Продавец обязуется передать покупателю весь комплекс недвижимого имущества, а также права и обязанности, которые продавец не может передать другому лицу [2].

Предприятия могут быть проданы не только в рамках обычной деятельности, но и для восстановления платежеспособности должника [3].

Необходимо проводить различие между продажей отдельных активов (основных средств, обновленных проектов, материалов, товаров и т. д.) и продажей всего бизнеса как актива. Продажа бизнеса как совокупности активов не эквивалентна продаже 100 % акций этого бизнеса и не эквивалентна продаже какого-либо имущества.

Какие правовые и другие особенности связаны с такой сделкой?

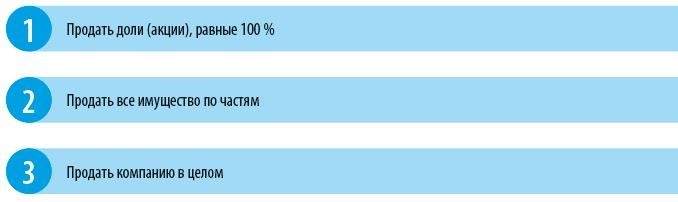

Предположим, владелец бизнеса решил его продать. Это можно сделать тремя способами: продать бизнес, продать акции бизнеса или продать бизнес как кластер имущества:

Каждый из этих способов влечет за собой различные правовые последствия. Давайте рассмотрим их.

Способ 1: Продажа долей, соответствующих 100 %.

— Владельцы получают деньги и не имеют никакого отношения к организации.

— Персонал остается в организации и имеет нового владельца. Это означает, что на практике новые владельцы приобретают и персонал компании.

— Все деловые отношения остаются для компании легитимными, и она может продолжать свою деятельность без перерыва.

— Ни один кредитор не дает согласия на такие действия,

— Имущество не передается по отдельности и не регистрируется. Сведения об изменениях в имуществе подаются в регистрирующие налоговые органы и отражаются в Едином государственном реестре юридических лиц.

— Налоговые последствия, связанные со стоимостью имущества организации, отсутствуют.

При продаже долей (акций), если продавцом акций является юридическое лицо, необходимо уплатить налог с дохода или прибыли от акций.

Способ 2. Продажа всего имущества по частям.

— Собственник остается владельцем своей организации, но кроме выручки от продажи имущества у этой организации больше нет имущества.

— Долги организации должны храниться и выплачиваться отдельно.

— Нет необходимости договариваться с кредиторами о продаже активов,

— В компании, не имеющей активов, остаются сотрудники.

— Все деловые отношения остаются с компанией, которая юридически и фактически продала имущество,

— Чтобы продолжить (повторить) свою деятельность, компании, вероятно, потребуется время в начальный период (приобретение нового оборудования, сырья, материалов и т. д.).

— За исключением автотранспорта, продажа средств передвижения не нуждается в регистрации. Продажа недвижимости должна быть зарегистрирована.

— Государственная пошлина при продаже недвижимости обычно составляет 22 000 рублей за каждый объект.

— Налоговое обязательство возникает в связи с продаваемым имуществом.

Способ 3. Продажа всей компании (как комплекса недвижимости).

— Собственник остается владельцем своей организации и юридически не отстраняется от ведения деятельности,

— активы и обязательства организации больше не существуют,

— Для перевода долгов на покупателя требуется согласие кредиторов. Это означает, что некоторые долги могут остаться у продавца бизнеса. Налоговые обязательства, накопленные до сделки, в каждом случае остаются за продавцом бизнеса [4].

— Персонал организации остается,

— Возобновление работы требует времени на реорганизацию производственного процесса,

— Как при предварительной регистрации прав на бизнес как на сложный объект недвижимости, так и при регистрации бизнеса как сложного объекта недвижимости,

— Государственная пошлина при продаже бизнеса как недвижимого комплекса — 0,1% от стоимости недвижимого имущества, имущественных и иных прав на бизнес как недвижимый комплекс, но не более 60 000 рублей,

— При продаже бизнеса как комплекса недвижимого имущества каждый вид недвижимости облагается НДС.