Внутренний контроль необходим многим компаниям. Решает, кто проводит проверки. Утверждают правила внутреннего аудита в приказе руководителя фонда. Наша статья поможет вам.

Внутренний контроль: направления

Правильно организованный внутренний финансовый контроль поможет вам избежать ошибок. По этой причине проверки проводятся по трем направлениям: финансовому, административному и техническому.

В рамках финансового аудита мы оцениваем правильность отражения хозяйственных операций в бюджетном учете и отчетности. В ходе управленческого аудита анализируется соответствие действий регламенту и обязанностям исполнителей. Технические тесты проводятся для оценки образовательных процессов и технологий базового учреждения.

Структура и правила контроля

Последовательность, методы и процессы внутреннего контроля не ограничены. Поэтому определено, кто осуществляет эти проверки. В центральной бухгалтерской службе функции контроля распределены между сотрудниками.

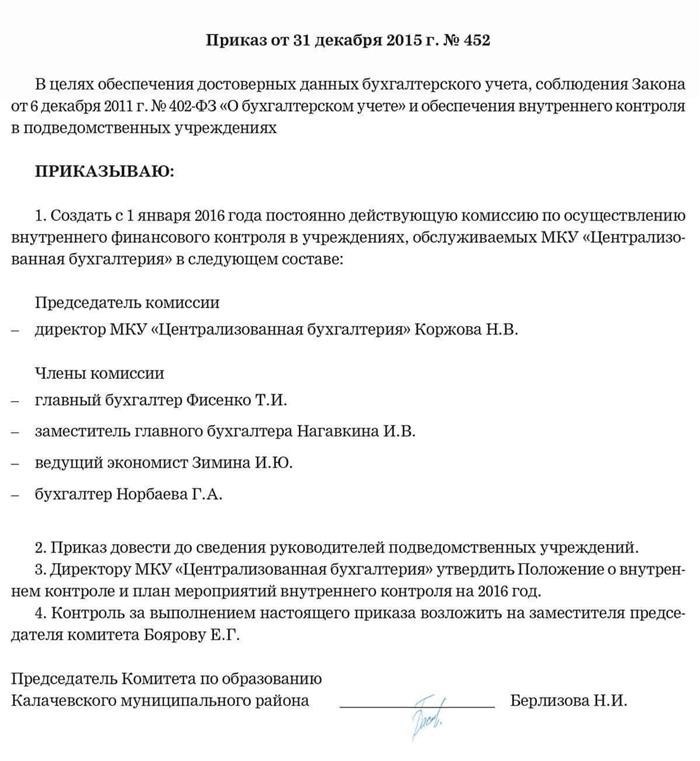

Для стандартизации решений по методам контроля использовались команды директоров (см. образец 1). Аудитор был включен в структуру субъектов аудита. Мы опирались на полномочия каждого контролера в локальном акте фонда.

Образец 1. Внутренний аудит: приказы комитетов

Мы рекомендуем исключить людей (подразделения) из состава комитетов, которые санкционируют и осуществляют хозяйственные операции. Также обратите внимание, что финансовый аудитор должен ссылаться только на руководителя.

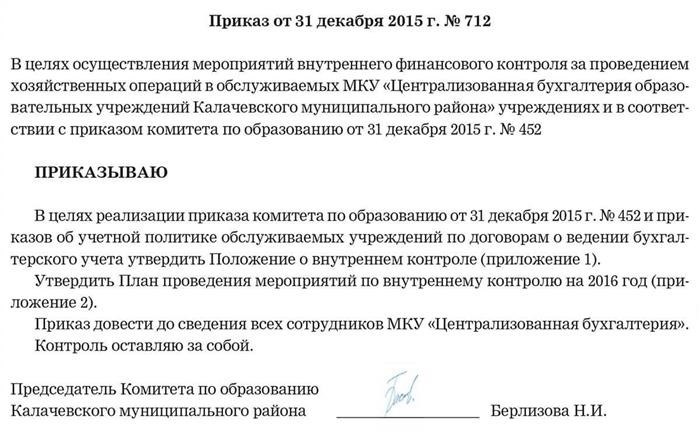

Затем мы разработали процесс внутреннего контроля учреждения. Мы формализовали их в провинциальном законодательстве — Положении о внутреннем финансовом контроле.

В этом документе отражено следующее

Положение о внутреннем бюджетном контроле утверждалось приказом руководителя органа (см. образец 2). Затем регламент согласовывался с государственным фискальным органом — местным управлением образования.

Внутренний контроль: план, объекты и предмет

Для выбора вопросов и объектов аудита были проанализированы информация и документы. К документам, подлежащим обязательному аудиту, были отнесены: программные документы (сметы, планы ФХД), договоры и соглашения, ключевые документы, бухгалтерская бюджетная достоверность, бюджеты, статистические данные, налоговая отчетность, обязанности, трудовые и служебные отношения с работниками.

Планы проверок были включены в регламент внутреннего контроля (см. таблицу). Таким образом, в августе подтверждается формирование учреждением плана ФХД или сметы на 2017 год. Этот план ежегодно актуализируется. Новые объекты и вопросы внутреннего контроля предлагаются с учетом их важности.

Панель. План мероприятий по внутреннему аудиту на 2016 год

Внутренний контроль: мероприятия

Программа 1С 8 Подтверждение визуализации хозяйственных операций 8

Инвентаризация кассового аппарата с целью определения фактического наличия денежных средств

Проверка наличия остатков продуктов питания

Своевременное и правильное оформление первичных документов и предоставление их в казначейство

Своевременное оприходование полученных и выбывших акций на основании документов, представленных материально ответственным лицом

Своевременное оприходование полученных активов и их выбытие на основании документов, представленных ответственным лицом

Инвентаризация основных средств, акций, капитала и механизмов

Обеспечение точности и правильности ведения бухгалтерского учета и составления отчетности

Последующий контроль за своевременным, целевым и рациональным использованием средств

Штатное расписание, расценки, сопоставление с кадровыми приказами на календарный год по органам, предусмотренным договорами бухгалтерского учета

Утверждение положений о практических методах для органов, с которыми заключены договоры на ведение бухгалтерского учета

Проверка правильности ведения бухгалтерского учета и учета горюче-смазочных материалов в 2016 году «Танаис» Танаис «Мкоу Дод Дэбк» Эко-Дон «Мкоу Дод Дьюш Мкоу Дод Дьюш Мкоу Дод Дьюш Мкоу Дод Дьюш Мкоу» Центральная бухгалтерия »

Август 2016 — Сентябрь 2016 — Октябрь 2016 — Октябрь 2016 — Октябрь 2016 — Октябрь 2016 — Ноябрь 2016

Проверка операций по лицевым счетам предоставленных учреждений

Точность начисления заработной платы, разовые выплаты, проверка пособий по временной нетрудоспособности.

Ежемесячно, до 20 числа месяца, следующего за отчетным.

Выборочная проверка начислений и выплат комиссионных пособий

Проверка бухгалтерского учета Контроль расчетов с поставщиками и подрядчиками

Еженедельная подготовка состояния оборотов по расчетам. По состоянию на 1 ноября 2016 г. и 1 января 2017 г. состояние оборотов по расчетам

Проверка бухгалтерского мониторинга расчетов со средним ес, расчетов с покупателями (оплата за уход и обслуживание)

Еженедельная подготовка состояния продаж по расчетам, при этом

Проверка правильности ведения бухгалтерского учета мониторинга поступления и выбытия основных средств учреждений, предоставленных по договору бухгалтерского учета на 2016 год

Проверка оборотов 1С 8 по счетам бухгалтерского учета перед подготовкой годовых отчетов учреждений, предусмотренных договором бухгалтерского учета

Следует отметить, что накопленные и перечисленные суммы должны соответствовать друг другу (с учетом подоходного налога, питания, профсоюзных взносов и других удержаний).

Оформление результатов внутреннего контроля

По результатам предварительных и текущих проверок составляем служебную записку на имя руководителя учреждения. Результаты проверок оформляем в виде заключений. Объекты, способы действий, выводы и оценки определяются и обобщаются во всех форматах.

Результаты очередной проверки оформляются законодательно. Например, в акте проверяется бюджетная отчетность. В нем отражаются: программы контроля, анализ соблюдения законодательства, результаты проверок, выводы о размере ущерба, виновных лицах и других нарушениях.

В нем определены требования к выполнению каждой аудиторской процедуры в Правилах внутреннего аудита. Также определены сроки предоставления отчетов и рекомендаций по устранению нарушений руководителю оборудования.

Положение устанавливает обязанность сотрудников предоставлять письменные объяснения. Оно является основанием для применения дисциплинарных взысканий к нарушителям.