Подборка наиболее важных документов по вопросам учета оборудования, полученных для бесплатного использования (например, нормативно-правовые акты, формы, статьи, советы экспертов).

Судебная практика.

Постановление Апелляционного суда N А54-2083/2026 от 22 от 14. 12. 2026 N 20АП-7937/2026 ДЕЛО: О признании сделки недействительной. Решение: В удовлетворении заявления отказано. Доводы заявителя о наличии пороков сделки купли-продажи n 1-101 от 17 марта 2017 года. Это основано на фактических обстоятельствах дела, ИП Москаленко Р. И. и ООО «Меридиан», ИП Жегульский С. А. фактически получили указанное оборудование.24. 03. 2017 оборудование n 7763 n 7763 и не доказали недействительность безвозмездного пользования оборудованием.

Постановление 18-го арбитражного апелляционного суда от 25. 11. 2021 N 18АП-14897/2021 Дело N А07-18701/2019 Заявление: о взыскании задолженности по договорам лизинга оборудования, процентов за пользование чужими денежными средствами, расходов по уплате государственной пошлины. СУБЪЕКТ: О взыскании неосновательного обогащения в виде перечисления денежных средств за невывезенное оборудование, расходов на оплату услуг представителя. РЕШЕНИЕ: Иск удовлетворен. Рассмотрев подробно материалы судебного разбирательства, суд первой инстанции правильно установил тот факт, что утверждения ответчика по первому иску, касающиеся договора аренды с ИП Колесник А. Б. в части размера контейнера, льготных условий пользования и срока, являются легкими. С арендой дело обстоит иначе. В то же время договор безвозмездной концессии на оборудование от 09. 01. 2019 года, который закончился между ИП Тимербаевым И. Т. ООО «Медовар» ответчиком не оспаривается. Следовательно, доказательства, представленные ИП. Тимербаевым И. Т. и Колесником А. Б. не подтверждают факт получения по 2, объем 500 литров.

Статьи, комментарии и ответы на вопросы.

Счет-фактура: как оприходовать заказчикам материалы и оборудование для выполнения заданий и вернуть оборудование после окончания работ по договору строительного подряда, отразив в бухгалтерских файлах подрядной организации. (Экспертное мнение, 2026 г.) Материалы и оборудование, предоставленные заказчиком для обеспечения строительства, не являются безвозмездно полученными от подрядчика (соответственно полученными безвозмездно в пользование), применительно к статье 248 Налогового кодекса РФ. Это связано с тем, что заказчик исполняет данную обязанность по возвращенному договору строительного подряда. Следовательно, агентско-работодательские отношения не предусмотрены примерно 8ч. Часть 2 статьи 250-2 Налогового кодекса РФ.

ВОПРОС: Обязано ли агентство представлять сертификат страны происхождения товара при таможенном оформлении при экспорте оборудования по договору финансирования? (Консультация эксперта, 2026 г.) ОТВЕТ: По нашему мнению, в случае экспорта оборудования по договору займа учреждение обязано иметь сертификат страны происхождения товара при его исполнении.

Регулирующий орган.

Приказ Минфина России от 12 января 201010 г. N 157Н (ред. от 27. 04. 2026) «Методические рекомендации по утверждению единого плана счетов бухгалтерского учета для государственных органов (государственных учреждений), муниципальных образований, государственных чрезвычайных органов, государственных академий наук, государственных (муниципальных) органов и их применению» (зарегистрирован 30 декабря 2010 г. Зарегистрировано в Минюсте России N19452).95 Закон о бухгалтерском учете финансовых органов соответствующих публично-правовых образований соответствует процессу расчета амортизации основных средств, активов и нематериальных активов, указанному в пунктах 84-93 настоящей Директивы. Хозяйственные органы вправе распространить порядок, определенный в данном пункте, как на отдельные группы (виды) нефинансовых активов (недвижимость, в частности ценные мобильные активы, арендованная недвижимость, нежилые здания, сооружения, транспортные средства, оборудование и т.д.), так и на отдельные статьи, относящиеся к финансовому обороту (или) финансовой прибыли (объекты, переданные в безвозмездное пользование, аренду и т. д.).

Приказ РОССТАТа от 30. 07. 2021 N 463 (в графе 3, строка 101, код 1). Учитываются все компьютеры независимо от того, принадлежат ли они организации, взяты в аренду, лизинг, пользование, выделены, получены, переданы в безвозмездное пользование или получены для производства труда на других условиях. К использованию компьютеров в организации не относится использование персональных компьютеров работниками дома в интересах организации.

Как отражать в бухучете безвозмездное поступление ОС

Основные средства могут быть приобретены или получены безвозмездно, или по существу близки к безвозмездному получению, по стоимости государственной помощи. Учет основных средств в таких случаях имеет свои особенности.

Основные средства могут быть приобретены или получены бесплатно, или по сути близки к бесплатному получению, за счет расходов на государственную помощь. Бухгалтерский мониторинг основных средств в этих случаях имеет уникальные особенности. Общий алгоритм формален, но включает в себя: отбор, определение первоначальной стоимости и ИПЦ, оперативное положение и учет расходования.

ОС поступило безвозмездно

Если основное средство получено безвозмездно, его стоимость должна определяться на основе рыночных цен на аналогичные объекты.

Безвозмездная передача и получение более 3 000 рублей между коммерческими организациями (статья 575 Гражданского кодекса РФ) запрещена. Таким образом, ваша организация может получить в безвозмездное пользование основные средства стоимостью более 3 000 рублей только от физических лиц, некоммерческих организаций, государственных и муниципальных учреждений.

Стоимость безвозмездно полученных основных средств отражается в доходах будущего периода по почте.

Отражена позиция основного средства в эксплуатации.

Счет 01 Кредит 08-4 — оприходовано основное средство.

Сумма НДС по объекту, уплаченная передающей стороной, к вычету не принимается. Увеличены первоначальные затраты.

Пример. Поступление основного средства безвозмездно.

В декабре отчетного года предприятие получило бесплатно от органа местного самоуправления техническое оборудование. Его рыночная стоимость составила 500 000 рублей (включая НДС).

Бухгалтер должен сделать следующие записи

В балансе компании по строке 1150 бухгалтерского учета первоначальная стоимость оборудования должна быть отражена в размере 500 000 руб. Амортизация должна начисляться с января следующего года.

По мере начисления амортизации стоимость подотчетного основного средства следует списывать как отложенную выручку. Отразите это действие в следующей записи.

Как учесть ОС, приобретенные за счет госпомощи

Организации могут приобретать основные средства не только за счет средств, полученных безвозмездно от частных и некоммерческих организаций, но и от государственных и муниципальных учреждений. Рассчитывать их нужно в соответствии с ПБУ 13/2000, которое применяется с учетом формулировки приказа №. 248Н Министерства финансов от 4 декабря 2018 года.

Алгоритм учета выглядит следующим образом

1. сумма субсидий, предоставленных на финансирование инвестиций, учитывается в качестве целевого финансирования в момент получения

2. после нахождения объекта в эксплуатации вся сумма финансирования гранта списывается на счет 98.

3. кроме того, в течение срока полезного использования при начислении амортизации сумма, относящаяся к объекту, относится на финансовый результат организации.

Учебный центр «Клеркс» приглашает вас на бесплатный онлайн-семинар о том, как будут проводиться полицейские проверки в бизнесе в 2021 году. Для получения дополнительной информации нажмите здесь.

Пример. Получение основных средств за счет государственной помощи.

Компания получила субсидию от муниципалитета на приобретение и установку оборудования на сумму 1 200 000 рублей.

Заработная плата работников с отчислениями на социальные нужды составила 200 000 рублей.

Целевые средства компания израсходовала в плановом периоде по назначению.

Впоследствии, как и при безвозмездном поступлении основных средств, счет 98 удаляется с прочими доходами (счет 91), так как происходит амортизация оборудования.

В балансе актива должна быть отражена первоначальная стоимость оборудования в 1 200 000 рублей за вычетом амортизации.

Учет безвозмездного имущества в 1С: от договора до проводок

Получение бесплатных активов может стать головной болью для бухгалтеров. Как правильно оформить документацию? Как признать НДС? Какие записи необходимо составлять в соответствии с 1с? В этом подробном руководстве рассмотрены все оттенки учета безвозмездно полученного имущества, рассмотрен спорный вопрос НДС и даны практические решения для правильного отражения действий в бухгалтерском и налоговом учете.

Навигация.

Открытый урок по отражению безвозмездно полученного имущества

Добрый вечер всем, сегодня у нас открытый урок. На налоговом уроке был задан вопрос о том, как правильно идентифицировать свободное имущество. В данном случае речь идет об имуществе, товарах или материалах, используемых в производстве.

К сожалению, когда мы обратились к интернету и начали искать подобное разъяснение, то нашли его там, где речь шла о продаже или передаче актива. Однако в программе «1С» таких типовых записей нет, так как поступления недвижимости объясняются очень слабо. Теперь рассмотрим варианты фиксации имущества без учета его получения.

Определение рыночной стоимости

Государству, передающему имущество, необходимо определить его стоимость. Существует два понятия рыночной стоимости

Почему я обращаю ваше внимание на это? Потому что без цены невозможно претендовать на подаренное имущество, которое должно быть определено.

НДС при безвозмездной передаче

С другой стороны, если страна, в которую передается имущество, относится к общей системе налогообложения, то она должна предоставить универсальный передаточный документ или счет-фактуру с учетом НДС. Получается, что НДС на элегантную недвижимость не является льготой, когда мы говорим, что страна, передающая недвижимость, должна начислить НДС на эту передачу соответственно и должна отнести его в бюджет.

Отражение в программе 1С

Теперь о том, к чему он ведет. Давайте вернемся к программе «1С» и представим два документа. Это документы, по которым можно получить и принять бесплатные имущественные льготы.

Первый документ — это доказательство. После того как вы оформили получение товара, работы или услуги, выберите документ, который был передан. Предположим, документ № 1 и поставьте дату 28.08. Определите склад для передачи. Найдите склад № 1. Определите контрагента, которому это имущество передается безвозмездно. Определите договор.

Теперь создаем его, это будет наш поставщик, название — бесплатно. Поэтому, если вы захотите выбрать вместо «поставщик» «другой», вы этого не сделаете, потому что мы создаем доказательство. Мы записываем его и закрываем. Итак, мы решили подписать с вами контракт.

Хочу обратить ваше внимание на то, что у нас есть расчеты. Здесь у нас есть счет расчетов с контрагентом. Поэтому сейчас мы к этому вернемся. Сначала добавим с вами шины. Жертвуйте шины в количестве одной штуки. Компании, которые безвозмездно передают шины, пожертвовали НДС и заплатили в бюджет.

Варианты учёта НДС

А что делаем мы? Есть дебетовый счет — это плата за прием шин, и есть счет НДС. Есть два варианта возврата на счет НДС.

В пользу тех, кто готов противостоять налоговой инспекции, может свидетельствовать тот факт, что получатель перечислил НДС в бюджет. Именно это и является источником возврата и реализации скидки по НДС.

Проводки и отражение в учёте

Теперь рассмотрим, как это отражается в учете. Формируем проводку.

Если вы решили не сбрасывать НДС, создайте дополнительный регистр.

При удалении материала, подлежащего производству, создайте следующие записи.

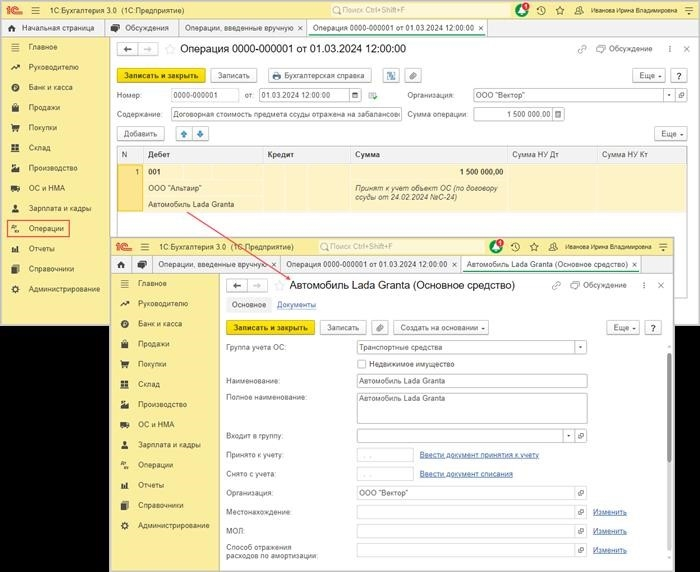

1. 1. получение предмета займа.

1. 1. предмет займа получен и учитывается на забалансовом счете.

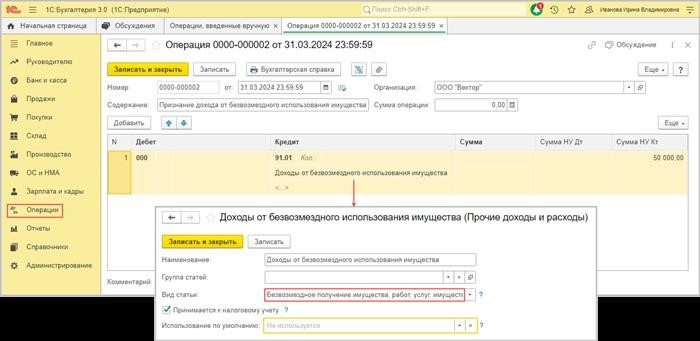

2. 2. выявление внереализационных доходов от безвозмездного пользования имуществом в НЭ

2. 1. Внереализационные доходы от безвозмездного пользования имуществом признаются в НУ.

Документ «Функция» (Рисунок 2).

Аналогично признайте внереализационные доходы по НУ в месяцах после окончания срока действия договора займа (апрель 2026 — август 2026).

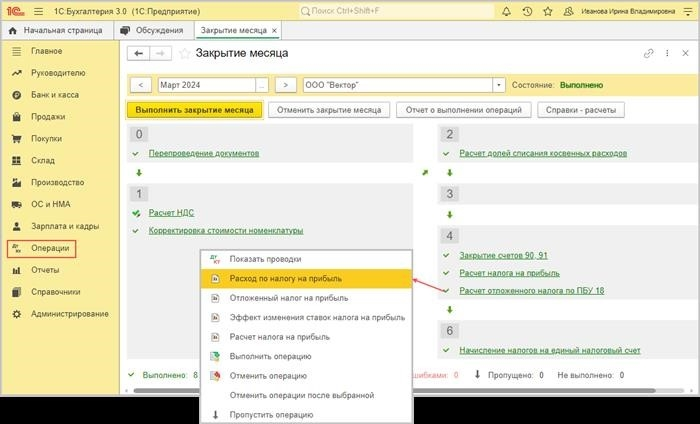

3. Расчет постоянных разниц в соответствии с ПБУ 18/02 на конец месяца

В процессе «Закрытие месяца» (Рисунок 3).

Регламентный закон «Расчет отложенных налогов по ПБУ 18» при обработке «Закрытие месяца» (рис. 4).

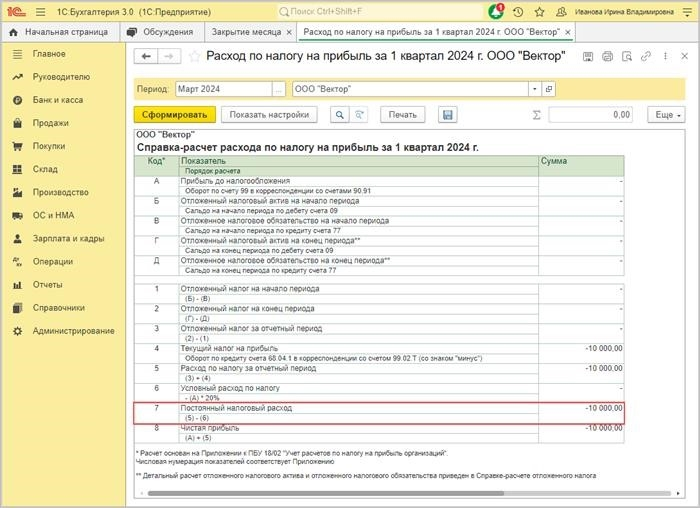

По ссылке Расчет отложенных налогов по нормативному акту «Расчет отложенных налогов по ПБУ 18» (рис. 3) выберите Расходы по налогу на прибыль и убедитесь, что в строке 7 Расходов по налогу на прибыль в расчете отчета отображаются Постоянные налоговые расходы (ПНП) (рис.) 4). Расчет: 50 000,00 (доход от безвозмездного использования активов НЭ, не признанный в БУ) * 20% = 10 000,00

Расходы по постоянному налогу признаются аналогичным образом на конец месяца в течение срока действия договора займа (с апреля 2026 года по август 2026 года) и в последующем.

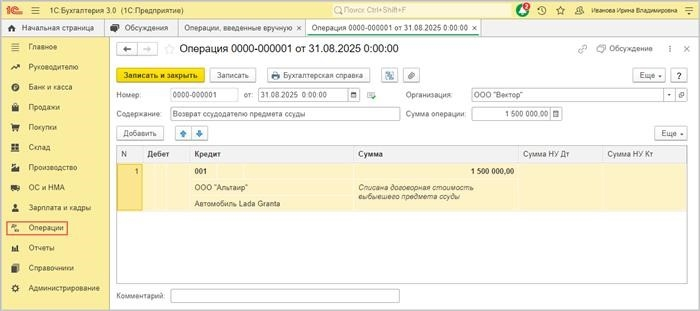

4. возврат предметов займа по окончании срока действия договора займа

4.1. возвращенные заимодавцу предметы займа снимаются с забалансового счета.

Документ «Операции» (Рисунок 5).

Приобретите «1С:Бухгалтерия предприятия 8», версия 3.0 у официального партнера «1С» в Кирове.

#1 Киров #1 Поставка #1 Обновление #1 Киров ПП #1 Сервис Киров #1 Сопровождение Киров #1C Fresh #1CCS Настройка #1C Торговый надзор #1 Курс Киров #Обучение 1 Киров #1C Бухгалтерия предприятия Покупка #1C Бухгалтерия на заказ #1C Бухгалтерия на заказ #1C Бухгалтерия на заказ. Бухгалтерия на заказ Киров #1C Бухгалтерия на заказ Киров #1C Бухгалтерия на заказ Киров #1C Бухгалтерия на заказ Киров #1C Бухгалтерия на заказ Киров #1C Купить #1CSUNF Купить #1C Купить #UNF Купить #Retail Купить #ZUPKupply

Пожалуйста, оформите заказ на нашем сайте. Мы свяжемся с вами в кратчайшие сроки и ответим на все ваши вопросы.

Безвозмездно полученное имущество БП 3.0

Обратите внимание! В соответствии с правилами, указанными в п.п. 2-2 ст. 171 (2) НК РФ, сумма НДС, которая понесена налогоплательщиком при приобретении товаров для осуществления действий, облагаемых НДС на территории Российской Федерации. В случае безвозмездного получения имущества сумма НДС была перечислена в бюджет путем перечисления, но получатель платежа (как это предусмотрено пунктом 1 статьи 168 НК РФ) не представлен. Поэтому права на вычет этого налога у организации или индивидуального предпринимателя, получившего имущество, нет. На эти нюансы обратил внимание Минфин России в письме от 06. 04. 2021 № 03-07-11/25037.

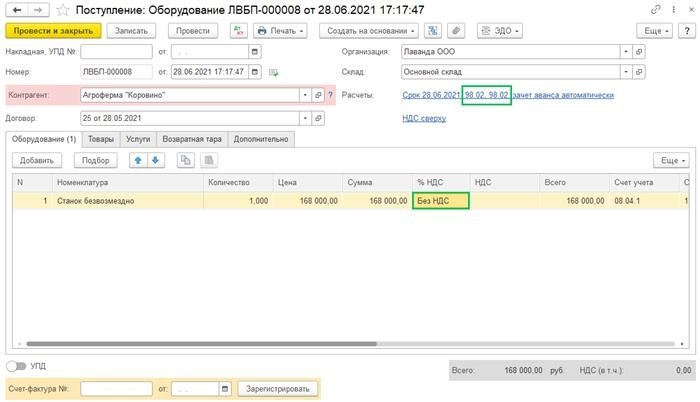

При бесплатных поступлениях УПП в 1С бухгалтерии предприятия 3. 0 оформляются поступления оборудования (УПП и НМА — оборудование — создано). Заголовок документа в поле расчет определяется взносами на бухгалтерском счете 98.02 и в поле счетов сверки и авансов по счетам предварительных расчетов с контрагентами.

[На закладке Оборудование вводятся те части таблицы, по которым не требуются поступления (элементами номенклатурного списка являются наименования типа оборудования (стационарное)). В колонке «Стоимость» указывается цена счета основного средства. В колонке %НДС выберите без НДС. Счета бухгалтерского учета — 08. 04. 1 Приобретение основных средств.

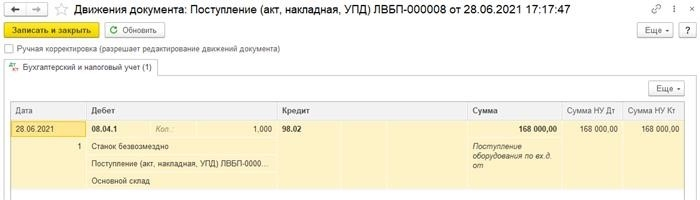

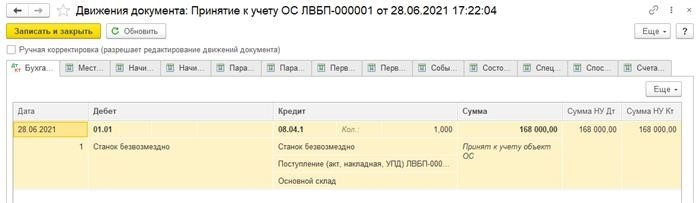

После проведения документа формируются следующие проводки.

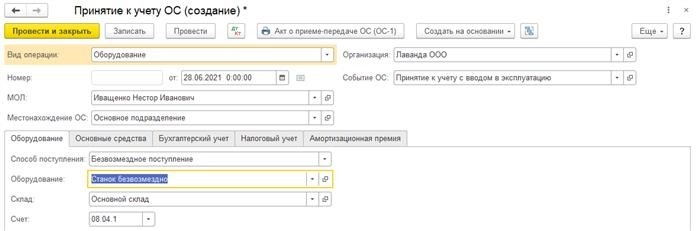

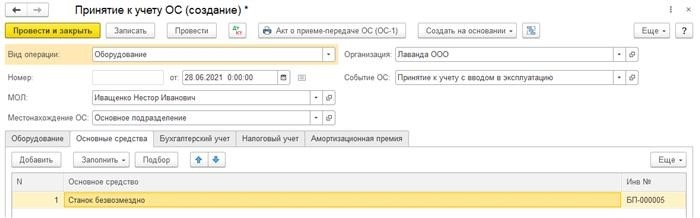

Кроме того, для отражения в учете безвозмездно переданных основных средств создается документ Поступление основных средств (Основные средства и ОУС — Поступление основных средств — Поступление — Создание) по виду оборудования. Событие — прием бухгалтерского наблюдения в оперативной позиции. МОЛ — по сути ответственное лицо, выбранное из списка лиц. Основное место — участок, на котором расположены и эксплуатируются основные средства.

На закладке «Необоротные активы» указывается номенклатура поступлений (пожертвований), номенклатурные списки и счета (08. 04. 1).

Закладка «Стандартные активы» может быть заполнена с помощью кнопки «Добавить» (индивидуальные дополнения), дополнения и согласования (массовые дополнения). На этой вкладке определяются элементы справочника основных средств. Не забудьте ввести код ОКОФ для кодового актива, чтобы автоматически заполнить группу ослабления.

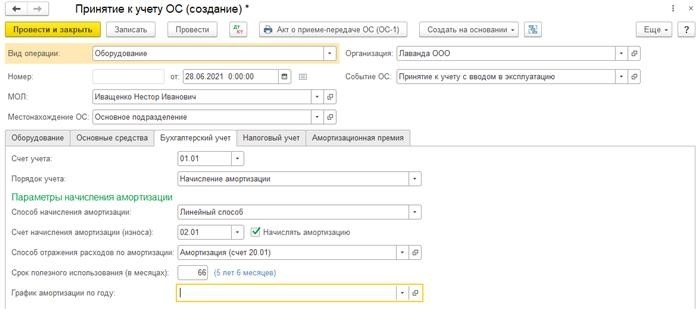

Вкладка Учет содержит всю информацию об амортизации ОС в системе бухгалтерского учета: порядок учета, методы учета, учет амортизации (02), методы удаления степени и срок службы бумаги.

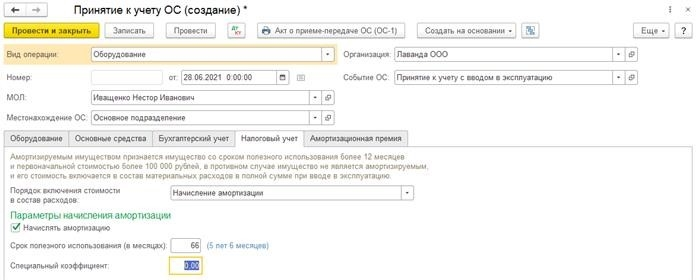

[На вкладке Налоговый итог укажите данные для амортизации НУ. Процесс включения затрат в расходы, коэффициент затухания для основных средств.

Не соблюдена премия за затухание для безвозмездно переданного имущества.

Оформление основных средств в документе приема-передачи для использования в бухгалтерском учете:

Для выявления поступлений от безвозмездно полученного недвижимого имущества выполните закон (акт — акт ручной регистрации — акт создания — акт). Заполните расходные фонды в первичном расчете с видом безвозмездного поступления недвижимости, проектов, услуг и имущественных прав. Заполните графы НУ Дт и Кт сумма, с учетом первоначальной стоимости основных средств. Если в базе хранятся файлы ПСД и БП, определите ту же сумму, что и минус в строке БП.

detector