24. 01. 2012 Напечатано 24. 01. 2012 Эта перепись — одно из самых сложных событий в жизни любого бизнеса. Будь то управление товарами, основными фондами или деньгами. Но половина управления — это половина всего. Запечатление результатов переписи вызывает сложности у бухгалтеров. Были рассмотрены бухгалтерские свойства выявленных излишков и недостач при инвентаризации.

Стремление к цели

Основной целью инвентаризации является выявление и устранение отклонений между учетным и фактическим наличием товаров по всем видам номенклатуры. Это касается законодательства о «бухгалтерском учете» № 129-ФЗ и методических указаний по проведению инвентаризации. 129-ФЗ и методические указания по проведению инвентаризации активов и финансовых обязательств.49 Для того чтобы бухгалтер правильно зафиксировал результаты проверки, необходимо спланировать ее проведение. Менеджеры должны издать соответствующие приказы и подготовить к пересчету как сам склад, так и базу данных товаров. Не упустите важный момент: учет результатов инвентаризации ведется одновременно на складе и в бухгалтерии. Склад несет за это ответственность и должен подписать договор о материальной ответственности. По результатам складской переписи выявляются все излишки и недостачи, возникающие в ходе хозяйственной деятельности. Задача бухгалтера — отразить эту информацию на счетах. При обнаружении расхождений необходимо создать сравнительные условия по форме № INF-19. INF-19. Кроме того, ущерб должен быть устранен в рамках правил физического ущерба. Копчение и излишки должны быть сопоставлены и перечислены в соответствии с бухгалтерскими записями.

Списание в расходы

При отсутствии заключения сумма недостачи, отраженная на первоначальном счете 94 «Повреждения и потери от порчи ценностей», списывается в дебет счета 91 «Прочие доходы и расходы». Порядок списания определен в статье 12 Федерального закона «О бухгалтерском учете».

Пример:

На складе ЗАО «Техник» произошел пожар, в результате которого было уничтожено большое количество компьютерной техники. Была проведена перепись, и комиссия установила, что оборудованию нанесен ущерб на 60 000 рублей.

Органы пожарной инспекции пришли к выводу, что пожар возник в результате огневого воздействия. Иными словами, состава преступления не было.

Бухгалтер компании составляет следующие отчеты.

Претензия 94 кредит 41 на сумму 60, 000 руб. - По результатам инвентаризации стоимость сгоревшего оборудования отнесена на счет учета недостач,

Требование 91 (99) кредит 94 - сумма недостачи, образовавшейся в результате пожара, снимается за счет предприятия.

Не лишний излишек

В результате инвентаризации может быть выявлен излишек. У многих бухгалтеров возникают проблемы с этим вопросом. Начать необходимо с оценки рыночной стоимости товара на момент обнаружения.

Это отражается в следующем регистре.

Заявление 41 Кредит 91. 1 — Излишки приобретенных товаров.

Главное, что нужно иметь в виду, — это налоговый учет. Дело в том, что согласно статье 250 Налогового кодекса излишки, выявленные в результате инвентаризации, должны быть включены в состав внереализационных доходов компании. Это означает, что они должны учитываться при расчете налога на прибыль. Кроме того, в соответствии с подпунктом 2 статьи 254 Налогового кодекса стоимость излишков определяется как сумма налога на прибыль, исчисленного с внереализационных доходов, в целях определения величины материальных расходов. Иными словами, списать в убыток можно только сумму налога на прибыль, уплаченную по выявленным запасам, а не всю рыночную стоимость полученных ценностей.

Точный график проведения инвентаризации определяется самой компанией. Как правило, инвентаризация основных средств проводится перед составлением годовой отчетности.

Излишки и недостача

Все обнаруженные различия — излишки или недостачи — должны быть отражены как доходы или расходы. В соответствии с установленными стандартами дефекты могут быть исключены из переписи как злоупотребления клиентов или бухгалтерские ошибки. Дефекты материалов, необходимых для работы, оплачивает руководитель.

В ходе переписи может быть выявлено перераспределение товаров — это недостача с тем же названием, что и одновременный излишек, но качество товаров разное. В этом случае необходимо понять, имеют ли товары одинаковую цену. В бухгалтерском учете сумма излишних недостач по отношению к излишкам выводится в финансовый результат. Это означает, что сумма должна быть возмещена за счет материала. В любом случае излишки должны быть отражены в бухгалтерском учете так, чтобы качество данных оставалось на должном уровне, даже если кузов не поврежден.

Определение результатов инвентаризации и их оформление

Выявленные в ходе переписи излишки истребуются и относятся на финансовые результаты организации или на увеличение финансирования (фондов), в зависимости от последующего определения излишков и причин виновного лица. Денежные средства, не оправданные кассовыми поступлениями государственной организации, перечисляются в бюджет в трехдневный срок.

По всем недостачам и излишкам инвентаризационная комиссия получает письменное объяснение от соответствующего работника.

Выявленные при инвентаризации расхождения между фактическим наличием предметов и данными бухгалтерского учета подлежат отражению в бухгалтерском учете за отчетный период на дату проведения инвентаризации (ст. 11, п. 4 ст. 4-ФЗ Закона № 402).

Исходя из последствий недостачи, связанной с утратой имущества, администрация учреждения обращается в органы внутренних дел (полицию) с заявлением о факте хищения. Если заявление не поступило, имущество не считается похищенным и подлежит оприходованию как недостача.

При получении заявления о факте хищения следственный орган обязан провести расследование. Результаты могут быть разными.

Если преступник будет установлен, с него будет взыскана сумма ущерба, причиненного агентству. Кроме того, стоимость похищенного имущества оценивается по рыночной стоимости.

Если виновные лица не установлены или суд отказывается взыскать с них ущерб, недостача имущества, а также убытки и потери исключаются из финансовых результатов агентства. Виновные в недостаче запасов могут быть не установлены, но это не подтверждено судебными и следственными органами.

Недостачи и излишки являются как результатом материальных злоупотреблений (обман потребителей, внедрение некачественных товаров, растраты), так и бухгалтерских ошибок и результатов инвентаризации, а также результатом перераспределения.

Пересмотр — это ситуация, когда несколько однородных переписных видов одновременно являются излишками и недостачами (товары одних и тех же наименований первого и второго классов). Обзоры могут быть обнаружены только в условиях количественной и учетной классификации. Лицо, ответственное за материал, должно предоставить письменное объяснение допустимого перераспределения.

Отзывы можно создавать в сессиях, чтобы их создание и реализация совпадали. В то же время существует сложная реорганизация, созданная за несколько часов работы, накопленная и реализованная в конце определенного периода.

Возникающее в результате отражения расхождение может быть устранено путем взаимного зачета излишков и недостатков. Реконструкция перевыборов допускается только в виде исключения при следующих условиях: 1) за тот же контролируемый период — 2) тем же контролируемым лицом — 3) в том же объеме в разрезе акций под тем же названием 4.

Решение о применении правила зачета обновлений принимается руководителем организации.

Следует иметь в виду, что существуют количественные потери товаров при хранении, транспортировке и реализации продуктов питания, которые нормируются и активизируются.

К нормируемым потерям относятся естественные потери и отходы, возникающие при подготовке товаров к продаже, например, образование крошки при продаже масла, колбасы, рыбы и мытого сахара. К нормируемым потерям также относятся потери, возникшие сверх норм естественной убыли для магазинов самообслуживания.

Под естественной убылью понимается уменьшение массы товаров по естественным причинам в процессе транспортировки, хранения и реализации. К естественным причинам потерь относятся усушка (истощение влаги зерна, овощей, фруктов и т.д.), распыление (потеря массы продуктов — муки, зерна, сахара), утечка (потеря картонной продукции при разделке мяса, нарезке хлеба на ломти) — розлив — потеря жидких продуктов при переливании из одной тары в другую.

Отметим, что естественная убыль не может быть отнесена практически ко всем промышленным товарам (различные комплектующие, одежда, обувь и т.д.) или в основном к работам (например, консервы).

Следует различать физическую потерю товаров, отходы и порчу запасов. Члены комиссии с участием ответственного лица составляют специальный акт, в котором указывают наименование товара. , качество, вид, цена, количество, процент изъятия и виновник (если он найден). После подписания акта эти товары продаются по более низкой цене или уничтожаются. Это также оформляется документально.

После пересортицы, определения количества разницы и зачета расчета естественной убыли определяется окончательное количество недостач и излишков.

Результаты инвентаризации оформляются комиссией с участием материально ответственных лиц. При этом сличительная ведомость результатов инвентаризации может быть оставлена или отредактирована.

В сличительной ведомости отражаются различия в показателях по данным инвентаризационного дела (на практике) и бухгалтерской отчетности. Сличительная ведомость может быть отдельным документом или объединена с инвентаризационной ведомостью в единую форму.

В статусе должна быть информация о наименовании ценностей, по которым производится сравнение (единица измерения, качество, цена). Далее следует бухгалтерский (расходный) баланс по видам и деньгам. Далее указывается фактический остаток (по переписному листу), перечисляются сведения о реконструкции, физических потерях и результатах инвентаризации.

Сравнительные ситуации проводятся только по учетным количествам и видам (оптовая база, складское хранение и т.д.).

Законодательство об итогах переписи составляется в условиях количественного учета (розничные организации) по результатам инвентаризации, информация о существующих излишках или недостачах отражается в обезличенных величинах.

Материал, подготовленный для подведения итогов переписи, рассматривается на заседаниях Постоянной фондовой комиссии, которая выявляет причины и виновников недостач и излишков, дает рекомендации по улучшению учета, условий хранения ценностей и т.д. Предложения переписного комитета обобщаются в основном учетном документе по единой форме, утвержденной постановлением Госкомстата России от 27 марта 2000 г. № 26 (форма Инв-26). 26 (форма Инв-26).

После завершения инвентаризации можно приступать к контролю за ее достоверностью. Участие членов инвентаризационной комиссии и материально ответственного лица должно осуществляться в обязательном порядке перед открытием складов, магазинов и т.д. Была проведена перепись. Результаты ревизионной проверки запасов оформляются в установленном порядке и заносятся в календарь проверки запасов.

Все материалы инвентаризационной комиссии передаются в бухгалтерию, где хранятся не менее пяти лет.

Какие нужно оформить документы?

Согласно письму Министерства финансов Российской Федерации от. 03-03-06/1/92021 от 17. 12. 18, стоимость похищенных акций или основных средств можно заявить в качестве расхода для уменьшения налога на прибыль. Однако для этого факт хищения должен быть подтвержден уполномоченной государственной службой, то есть Министерством внутренних дел Российской Федерации. Объяснительные записки, переписные листы и другие документы не признаются достаточным основанием для отнесения утраченного имущества к расходам.

Исключение составляют случаи, когда виновник недостачи давно известен и полностью возместил причиненный ущерб. При таких условиях стоимость недостающих товаров переносится на немоторизованные расходы, но при этом сумма принятых денежных средств увеличивается на что-то иное, чем просто сумма принятых денежных средств.

Какие использовать проводки?

Учет недостач осуществляется в два этапа.

Компенсация виновными работниками признается доходом: ДТ 73. 2, 76 кт 91. 1.

Другими регистрами учета основных средств являются:

Анализ результатов инвентаризации со скоростью мысли

Какие позиции занимают излишки и недостачи? Насколько эффективна система инвентаризации в вашем бизнесе? Как решаются вопросы учета?

Работая с ресторанами по всей стране, мы часто задаем себе эти вопросы. Особенно много их возникает в начале месяца, когда приходит время. Учет помогает предотвратить проблемы в бизнесе, управлять численностью персонала, выявлять потери и дефекты, отслеживать движение товаров и их положение. Инвентаризация важна для оценки работы персонала, выявления возможных бухгалтерских ошибок и получения точной информации о фактической чистой прибыли и состоянии активов ресторана.

Для многих руководителей предприятий и менеджеров процесс учета связан со стрессом, особенно если речь идет о больших объемах товаров или сложной структуре запасов. В то же время ошибки в учете могут привести к недооценке или переоценке ресурсов, что может сказаться на финансовых показателях ресторана и спровоцировать дополнительные проверки со стороны контролирующих органов.

Чтобы упростить учет товаров, рекомендуется определить основные этапы и правила

Для проведения эффективных проверок используйте контрольный список инвентаризации, чтобы не упустить основные этапы и распределить обязанности и сроки.

Скачать бесплатный образец контрольного списка и другие полезные документы по инвентаризации можно здесь.

Как избежать неявных ошибок при инвентаризации?

Существует ряд неявных ошибок, которые могут существенно повлиять на результат. Они могут быть вызваны ошибками при передаче данных в программу учета, перемещением видов или вторжением ТКД. Все это может привести к неправильному анализу и ошибочным выводам.

В статье «Основные ошибки инвентаризации в ресторане и 3 способа их избежать», на которую дана ссылка, объясняется, как их выявить и устранить.

Получив «чистый» список сравнения, инвентаризация на этом не заканчивается — далее следует решение вопроса о результатах. Главная задача — выявить наиболее проблемные места, сформулировать обоснование возможных точек роста и составить план действий, который поможет повысить эффективность бизнес-процесса. Сложность решения напрямую зависит от сложности обработки и визуализации данных.

Большую помощь можно оказать, если

Однако даже наличие детальных ситуаций не является панацеей. Чаще всего это делается в Excel путем различных перемещений из бухгалтерской программы, что может отнимать много времени.

Чтобы проанализировать результаты инвентаризации и упростить работу, можно воспользоваться отчетом «Анализ результатов инвентаризации» на платформе MOZG in-depth.

Сотрудники различных проектов экономического анализа изучают подробные данные по следующим алгоритмам

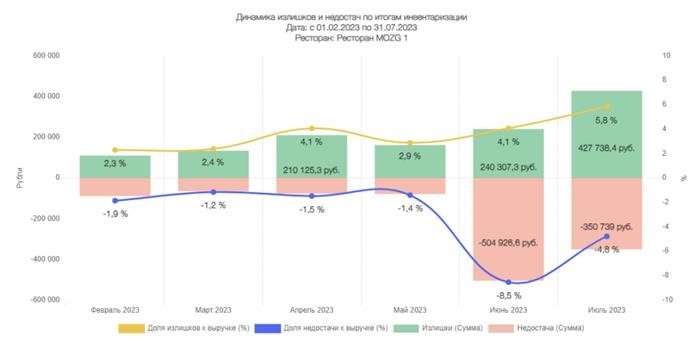

1. динамика излишков и недостач по результатам инвентаризации

Пример №1. Отчет «Анализ результатов инвентаризации»: динамика излишков и недостач по результатам инвентаризации.

Для оценки тенденций в распределении выручки важно изучить общую динамику связок и дефектов. Это позволяет оценить эффективность работы ресторанов в целом и их динамику в частности.

2. динамика по переписным излишкам

Пример № 2. отчетность по анализу результатов инвентаризации

Два месяца с наибольшим избытком и дефицитом цен по каждому товару можно рассмотреть более подробно, чтобы выявить проблемные данные и определить, повторяются ли отклонения.

В данном примере видно, что одним из самых больших профицитов было сливочное масло и что отклонения наблюдались в предыдущем месяце. Рекомендуется приобретать такие товары для дополнительного контроля и отслеживать их динамику в дальнейшем.

3. аналитические отчеты по товарам

Пример № 3: Отчет «Анализ результатов запасов»: подробная запись «Масло сливочное 72,5%» по товару за июль 2026 года.

Это позволяет перейти к информации о конкретных видах и посмотреть, какая работа была проведена по данному товару. Это поможет вам найти возможные ошибки и найти решения для оптимизации работы с запасами.

Служба анализа ресторанов MOZG автоматизирует создание этих отчетов. Для получения дополнительной информации об этом инструменте нажмите здесь, чтобы подписаться на бесплатную пробную версию.

Отчет «Анализ результатов инвентаризации» поможет вам выполнить следующие действия.

Таким образом, правильно выстроенный процесс инвентаризации может повысить экономические результаты и разрушить привычный стереотип о сложной и трудоемкой инвентаризации.